Co je penzijko? Vše, co potřebujete vědět

V článku najdete informace o tom, co je to penzijko, tedy doplňkové penzijní spoření, které lze uzavírat od roku 2013.

Obsah

Co je penzijko?

Lidově se penzijní spoření nazývá penzijko. Jedná se o třetí pilíř českého důchodového systému, který je pro každého dobrovolný. Princip je snadný. Každý měsíc na penzijko posíláte příspěvky, které se úročí. Vy můžete získat státní podporu a také daňovou úlevu. Podívejte se na to, kolik byste si měli naspořit, abyste prožili klidný a spokojený důchod a jaký produkt je pro vás vhodný. Potřebné informace najdete v článku: Proč začít spořit na důchod co nejdříve a jaký produkt si vybrat.

Na spoření na penzi se využívá penzijní připojištění a doplňkové penzijní spoření. Jaký je mezi nimi rozdíl? Penzijní připojištění bylo možné sjednat do roku 2013. Finanční prostředky se investují konzervativně do státních dluhopisů s nízkým stupněm rizika, do termínovaných vkladů a pokladničních poukázek. Investice s nízkým stupněm rizika omezují možnost vyššího zhodnocení, ale v tomto případě máte garantované nezáporné zhodnocení. Jinými slovy to znamená, že na konci spoření získáte alespoň to, co jste do penzijního připojištění vložili.

Když máte do důchodu ještě daleko a máte uzavřeno penzijní připojištění, může pro vás být výhodné převést smlouvu na doplňkové penzijní spoření, kde můžete naspořit více. V doplňkovém penzijním spoření můžete ovlivňovat zhodnocení úspor tím, do jakého účastnického fondu investujete. V průběhu spoření si můžete nastavenou strategii spoření změnit a můžete si vybrat od konzervativní až po dynamickou. Účastníci si během svého pracovního života pravidelně odkládají část svého výdělku na penzijní účet, který je spravován penzijní společností. Tato společnost investuje prostředky společně se státním příspěvkem a případným příspěvkem od zaměstnavatele. Cílem je zhodnocení prostředků, aby účastníci dostávali další příjem k státnímu důchodu. Po odchodu do důchodu mohou penzijko vybrat jako jednorázovou částku nebo čerpat pravidelnou rentu po určitou dobu.

Při splnění určitých podmínek můžete získat finanční příspěvek od státu. Často na něj přispívají i zaměstnavatelé. Své příspěvky si můžete odečíst od základu daně. Při výběru fondu by měla hrát roli doba spoření. Mladší lidé často volí rizikovější fondy s vyšším potenciálním výnosem. Lidé, kteří jsou blíže důchodovému věku, volí konzervativnější přístup s nižším rizikem. Od července 2024 se minimální částka pro získání státního příspěvku zvyšuje na 500 Kč měsíčně. Maximální státní příspěvek ve výši 340 Kč měsíčně budete moci získat tehdy, pokud budete spořit minimálně 1 700 Kč měsíčně. Ročně může stát přispět na vaše penzijní spoření až 4 080 Kč. Od daňového základu můžete odečíst až 48 000 Kč a výsledná daň se sníží až o 7 200 Kč ročně. Sleva bude společná pro všechny daňově podporované produkty spoření na stáří – úhrnem platí pro penzijní spoření, životní pojištění nebo dlouhodobý investiční produkt (DIP).

- Pokud smlouvu na penzijní spoření uzavřete nyní, můžete penzijko řádně ukončit až po 10 letech (120 měsících), abyste získali nárok na výplatu úspor z penzijního spoření formou pravidelných příspěvků nebo jednorázové výplaty.

- O státní příspěvek přijdou lidé, kteří pobírají starobní důchod nebo kteří pobírají předčasný důchod. Je ale možné, že se systém státních příspěvků změní.

- Jestliže předčasně ukončíte smlouvu o doplňkovém penzijním připojištění a pokud jste využili daňové úlevy, budete je muset zpětně dodanit, vrátit.

- UPOZORNĚNÍ: Výše státní podpory se může měnit a raději si aktuální příspěvky ověřte přímo u té instituce, u které budete penzijní spoření zakládat.

Druhy nového penzijka

Penzijní společnosti v rámci třetího pilíře nabízejí účastníkům více druhů fondů. Nejvýznamnější jsou dynamické, vyvážené a povinné konzervativní fondy (PKF). Každý z těchto fondů má specifické investiční strategie a je určen pro různé typy investorů podle jejich tolerance k riziku a doby, která zbývá do ukončení penzijního spoření.

- Dynamické fondy: Zaměřují se na investice do akcií a obecně nabízí nejvyšší výnosy, ale také nesou nejvyšší riziko. V období růstu akciového trhu mohou dosahovat ročních výnosů přes 10 % až 20 %, avšak v krizových obdobích se jejich hodnota může výrazně propadnout. Tyto fondy jsou vhodné pro dlouhodobé spoření, protože výnosné roční výnosy v jednotlivých letech převažují nad těmi ztrátovými. Obecně se doporučují účastníkům, kteří mají před sebou přibližně patnáct, lépe 20 až 25 let, do konce spoření a jsou připraveni přijmout riziko krátkodobých poklesů v rámci dlouhodobého zhodnocení.

- Vyvážené fondy: Kombinují investice do akcií a dluhopisů a nesou nižší riziko a výnos než dynamické fondy. Tyto fondy jsou ideální pro investory, kteří se vyhýbají volatilnosti, ale přesto očekávají rozumný výnos. Vhodné jsou pro osoby, které mají méně než deset let do ukončení spoření a nechtějí čelit riziku velkých ztrát v poslední fázi investice. Někteří účastníci, kteří začali s dynamickými fondy, se před ukončením penzijka rozhodnou strategii změnit na vyváženou nebo dokonce konzervativní, aby minimalizovali riziko.

- PKF (povinné konzervativní fondy): Investují výhradně do dluhopisů a jejich výnosy často nestačí pokrýt inflaci. Jsou určeny pro velmi konzervativní investory, kteří nechtějí riskovat a preferují stabilitu, i za cenu nižších výnosů. Tyto fondy mají výhodu v nízkých poplatcích, které činí pouze 0,4 % z obhospodařované částky, což je výrazně méně než u dynamických a vyvážených fondů. Konzervativní fondy jsou doporučovány pro investory, kteří se chystají čerpat prostředky v krátkém časovém horizontu, protože minimalizují riziko finančních ztrát v posledních letech spoření.

Regulace ČNB

Penzijko je produkt s vysokou úrovní ochrany klientů. Žádná penzijní společnost na českém trhu za více než 30 let nezkrachovala, ani neodešla z trhu za okolností, které by poškodily účastníky. Pokud některá společnost trh opustila, byla vždy předmětem fúze či akvizice ze strany nástupnické penzijní společnosti. Účastníci nikdy o své prostředky nepřišli a plynule pokračovali ve spoření či investování. Penzijní spoření je kontrolováno Českou národní bankou (ČNB), která zajišťuje stabilitu finančního systému. Ministerstvo financí je odpovědné za legislativu a pravidelný dohled.

Pilíře českého důchodového systému

Český důchodový systém se skládá ze tří pilířů. Prvním pilířem je starobní důchod vyplácený státem z průběžného systému. Druhý pilíř byl původně zaměřen dobrovolné individuální navyšování vlastních 3 % odvodů dalšími 2 % své mzdy, ale byl zrušen. Třetím pilířem je doplňkové penzijní spoření, penzijko. Do třetího pilíře patří také investiční životní pojištění, pojištění dlouhodobé péče a dlouhodobý investiční produkt (DIP). Penzijko má za cíl snížit finanční propad, který obvykle nastává po přechodu do důchodu. Když člověk přestane pracovat, příjem se obvykle sníží na méně než polovinu původní mzdy a to znamená výrazný pokles životní úrovně. Díky pravidelnému spoření můžete v penzi tento pokles životní úrovně vyrovnat a ve stáří budete mít zajištěn lepší finanční komfort.

Výhody doplňkového penzijního spoření

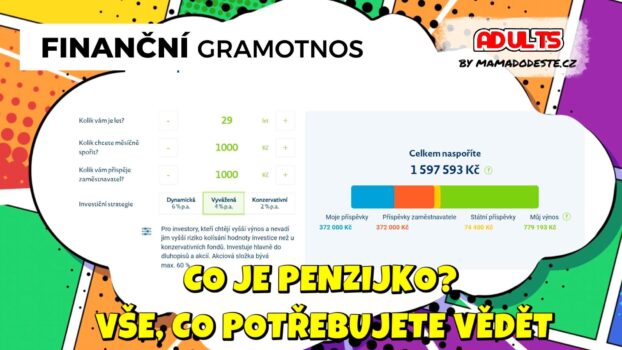

Příklad: Představte si, že budete měsíčně odkládat 1 700 korun (maximální částka pro získání nejvyššího státního příspěvku) po dobu 30 let. Za tuto dobu si sami naspoříte přes 600 tisíc korun, stát přispěje téměř 120 tisíci korun. Zhodnocení naspořené částky se bude lišit v závislosti na tom, jaký typ fondu zvolíte. Pokud zvolíte dynamický fond, kterému se bude dařit, můžete mít naspořeno v penzijním fondu až dva miliony korun. Pokud zvolíte konzervativní fond, získáte o něco málo vyšší částku než vámi naspořenou sumu a státní příspěvek. Pokud bduete mít v penzijním fondu dva miliony korun, můžete si po dobu 20 let dopřát měsíční příspěvek k důchodu ve výši přibližně 8 000 korun.

Minimální částka pro státní příspěvek: 500 Kč měsíčně

Částka pro maximální státní příspěvek: 1 700 Kč měsíčně

Částka pro maximální daňové úlevy: 4 000 Kč měsíčně

Ideální měsíční úložka: 5 700 Kč

Maximální roční limit 48 000 Kč pro daňové úlevy platí souhrnně pro všechny produkty související se zajištěním na stáří.

♥ NOVINKY VŽDY PO RUCE? SLEDUJTE NÁŠ FACEBOOK A INSTAGRAM. ♥

Foto: Mamadodeste.cz

Zdroj: APSCR – penzijko, APSCR – chci penzijko

Finanční podvody na internetu: Jak je poznat a jak nepřijít o peníze na běžném účtu

Krok za krokem: Od kdy dávat dítěti kapesné a jakou výši nastavit?

Proč si nekupovat sladkosti z automatu: Poučení pro děti

Proč nekupovat dětem youtuberské mikiny a oblečení Youtuberů

Historie peněz: Zajímavosti pro děti

Co je penzijko? Vše, co potřebujete vědět

Inspirativní web jedné mámy Mamadodeste.cz připravuje zábavu i vzdělávací aktivity pro děti. Na webu najdete tipy na vyrábění, zdokonalování grafomotoriky i matematiky pro první stupeň ZŠ. Od roku 2025 jsou pro čtenáře připraveny příspěvky na téma finanční gramotnosti.